貯まらない通帳を見て、夫婦で家計の話になった時

「お金の管理してよ!」

嫁さんにこう言われたら皆さんはどう思いますか?

たぶんこう思います。

「めんどくさい」

わかりますよ。その気持ち。私もそうだったから。

今回はこんな流れから私が家計の管理をし始めて感じたことを書きたいと思います。

私と同じ境遇の旦那様方の参考になれば嬉しいです。

目次[表示]

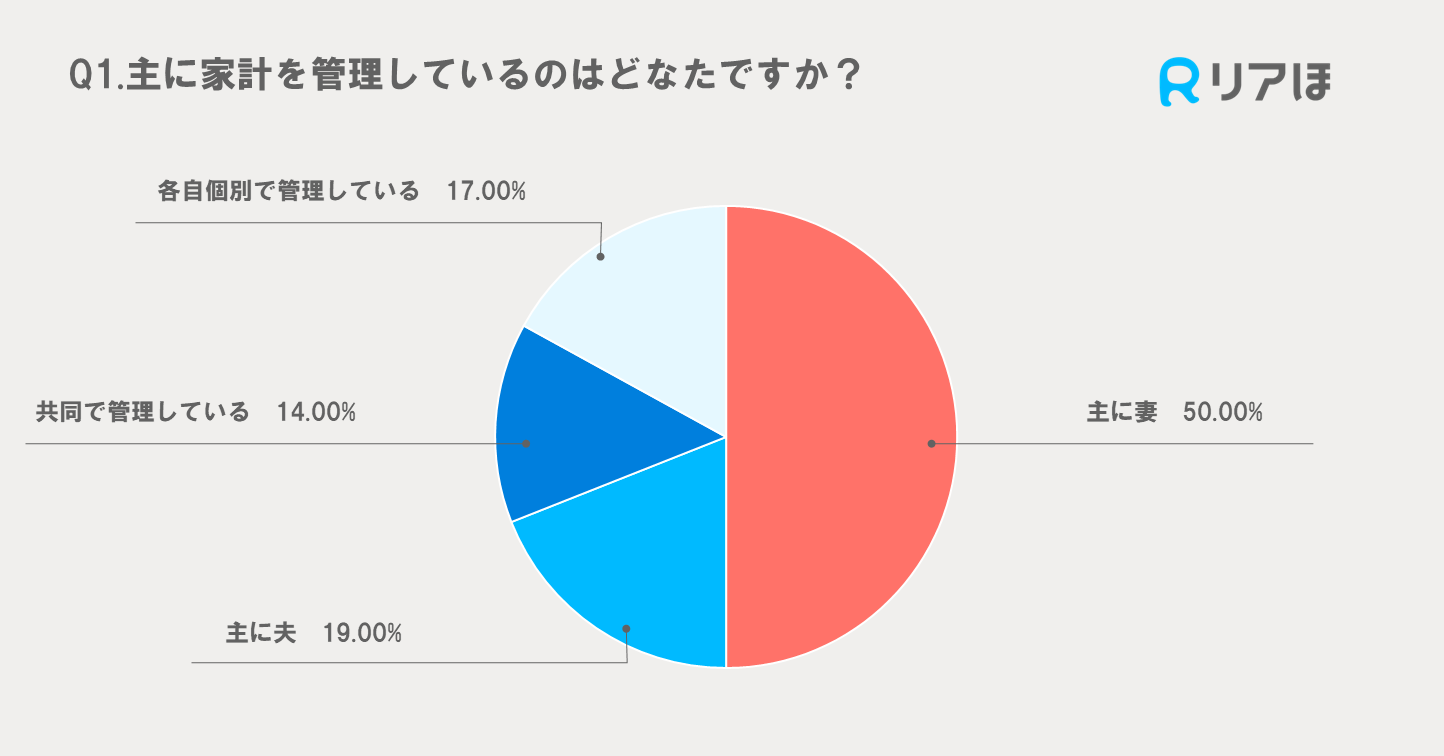

家計の管理をしているのは夫?妻?

株式会社WDC運営リアほの2022年7月の調査によると家計の管理は50%の割合で嫁さんがやっている結果となっています。

対象者:全国・20歳~49歳、配偶者ありの男女

出典:リアほホームページより

夫婦の半数は嫁さんが家計を管理してるんですね。

我が家も以前はお金の管理は嫁さんがやってくれていましたが、たまに通帳を見ては貯蓄がなかなか進まない現状を目の当たりにして、ちょっとした口論も度々ありました。

そんなときに嫁さんから

「そんなん言うなら、アンタが家計を管理してよ!」と言われたわけです。

そもそも嫁に任せていいのか?

世の中にはお金の管理が得意な奥様方はたくさんおり、生活費や貯蓄もうまくやりくりされている方も多くいらっしゃいます。

しかし、もしあなたの家計が貯蓄がいっさい出来ていない状態で、なおかつ嫁さんに家計をすべて任せている状況であれば、嫁さんのお金のリテラシーが低い可能性が高いです。

家計の話で嫁さんが以下の質問に答えられない感じだと我が家と一緒の状態です。

- どの出費が一番高い?

- 毎月どれだけお金余ってる?

- どんな項目にお金払ってる?

これが答えられない嫁さんは、たぶん家計簿をつけることが出来ない人です。

我が家の場合は、嫁が家計簿を全くつけない人だったので、当然上記の質問に答えられるわけがなく、貯蓄が全く出来ていない状態でした。

嫁が100%ダメという訳じゃありません。人間、得意な事と不得意な事があります。

我が家では嫁がお金のことに不得意だった。それだけの事です。であれば自分がやってやろうと思ったわけです。

嫁さんが家計管理をしている夫婦が50%。これ別の見方をすれば

「家計を知らない(知識がない)旦那さんが50%」

どうせなら家計の知識がある旦那さん側になろうと思ったんですよね。

家計管理は是非やりましょう

結論から言うと

家計管理はやったほうがいいです。

最初は正直めんどくさいです。でも最初だけです。3か月でも継続してやってみるといろいろと見えてきます。

家計を管理するメリット

自分が家計管理をはじめて感じたメリットです。

へそくりを捻出できる

下世話な話ですが、私が当初に家計管理で取り組んだ事がこれ。単純な話、家計を節約して節約した分を自分の小遣いにあてる。

「今まで節約出来なかった項目を節約できたんだから、それは私の功績だよね」と真正面から小遣い増額を主張することができる。主張しないにしても、こっそりと捻出することもできる。なぜなら私が家計管理をしているのだから。嫁にはわからない。

家計に詳しくなる

家計を管理してみると嫌でも家計に詳しくなります。光熱費の具体的な金額、季節やイベント事による出費の増減、車関連の諸費用、保険・・・。具体的な出費の項目を知ることが出来て、どういう項目に多くお金がかかっているかがわかります。見落としていた事にも改めて気づくようになるので、今まで嫁が使っていた不透明な浪費についても把握することが出来ます。

お金のリテラシーが向上する

節約が必要な項目がわかってくると、その項目がどういう方法で節約できるのかを調べる必要がでてきます。いろんな情報を探して、実践して、手続きなどでつまづいたらまた調べて、実践して・・・。節約の知識も当然増えますが、当たり前に徴収されている税金であったり、必要だと思っていた保険についてだったり、家計管理をすることによって節約以外についてのお金の知識もたくさん知ることが出来ます。

夫婦の家計の会話でマウントがとれる

家計を管理するとお金について少しずつ詳しくなります。今までは具体的な項目や相場がわからなかったため平行線になりがちだった家計の話でも、嫁に対して意見が出来るようになり主導権をとれるようになります。ひとつ、ふたつと家計が改善できればなおさら主導権はこちらのものです。

家計管理のデメリット

家計管理で感じたデメリットです。

最初は管理に時間をとられる

「家計管理をするぞ!」といっても今まで全くやっていなかったわけです。たぶん最初はレシート集めて、エクセルとかに打ち込んで、計算してとか思いついたことをやるんですけど、まぁめんどくさいし時間がかかります。ただ、これは管理のやり方の問題なのでやり方を工夫すればすぐに解消できます。

家計のリアルを目の当たりにする

家計の管理をし始めた際の家計状況は、貯蓄が出来ていない、または貯蓄が少ない状態だと思います。この状態から収入や出費の内容を確認することになると思いますが、当然毎月の余剰資金は無い状態ですよね。「こんなに出費が多いのか」と現実を受け止めなければなりません。私の場合は、想像以上に払っているお金が多かったのでちょっと気が滅入りました。

浪費の原因が自分だと家計の話自体しにくくなる

今まで見ていなかった出費を確認して自分の浪費が想像以上だった場合、嫁と家計の話自体しにくくなります。まぁ当たり前ですよね。非が自分にあるのは明白ですから。話のマウントはおろか、主導権なんぞとれません。家計そのものの話をしたくなくなります。

最初は小遣い増額のためでいい

何をするにもそうですが、自分にメリットがある目的があるとやる気が違います。私の場合は自分の小遣いを少しでも増額する為に家計の節約できるところを確認するところから始めました。

「家庭のために家計を見直して節約するぞ」

「老後資金の為に節約して貯金するぞ」

まぁ大事な事ですが、はじめは自分の小遣いや、へそくり捻出とかの目的でもいいんですよ。今まで全く家計管理をしていなかった人が取り組むんです。最初から堅苦しい目標に設定すると長続きしないですしモチベーションも上がらないですよね。

なので、まずは出来るところを月に1000円でもいいから節約して、自分の小遣いに上乗せしちゃってください。これが1つ2つと増えてくると自分のメリットにもなるし、家計の出費についてより詳しく確認していくようになります。

家計管理にはアプリやクレジットカードを使う

家計管理をはじめるにあたり、まずやらないといけない事は

家計簿をつけることです。

これが基本です。でも、これがめんどくさくて継続できない方が多くいらっしゃると思います。そこで、まず最初に導入してほしい事が以下の2つです。

- クレジットカードを使う

- 家計簿アプリをつかう

最初、私はこれらの知識がなくレシートを保管しエクセルに入力していましたが、まぁめんどくさい。結構シンドイです。

ですが、最初にこれらを導入するだけで手間が圧倒的に減らせると思いますので是非やってみて下さい。

クレジットカード

銀行口座振替、現金払いの方はすぐにでもクレジットカード払いに切り替えちゃいましょう。メリットが大きすぎます。ポイント還元もそうですがアプリとの併用で家計の管理が劇的に楽になります。

クレジットカードはいろいろな種類がありますので、ご家庭の生活で利用価値が高いものを選べばいいと思います。

![]()

こちらの記事でも私が家計を見直す際にやった事を書いてますので良ければ参考にして下さい。

家計簿アプリ

マネーフォワードMEがオススメです。

銀行やカードと連携することでスマホで家計簿をつけることができます。また、自動でグラフの作成もできるので収入、支出の割合が一目でわかります。レシートのデータも取り込めるようなので現金支出の管理もできそうですね。

まとめ:家計管理は自分でやったほうがいい

家計管理をやろうか迷っている旦那さん、または、やらなければいけない状況の旦那さん。それはある意味チャンス到来です。

お金リテラシーが低いであろう嫁さんの支配から脱却し、家計というお金を自分で転がしましょう。

そして、まずは自分の小遣いアップの為に動いてみましょう。1つ2つと家計改善できれば小遣いアップと家計の主導権を得ることが出来ます。

3か月程度継続してみると家計やお金の知識も増えてくると思いますし、なにより家計の状況によっては将来の問題点も見えてくることと思います。

なので、まずはやってみましょう。やってみるとわかりますが、小遣いアップできる項目って結構ありますよ。

ポイント

- 嫁さんが家計を管理し貯蓄が一切できていない場合は、嫁さんのお金リテラシーが低い可能性がある。

- 「あんたが家計管理してよ!」はチャンス到来

- まずは小遣いアップのために節約することを考える

- クレジットカード、家計簿アプリを使用する

- 家計の主導権を握る