お疲れ様です。にわパパです。

家計管理をやっていると当然目にする「保険」の項目。

今まで見直しをやって現在は「定期死亡保険」一つだけに絞れているのだが、この保証金額について本当にいくら必要なのか?と言われればはっきりと試算したことが無い。

(車の任意保険はしっかり入っている)

だって、めんどくさいから。でも、これは公的保険と貯金を把握していないという事と同じ。これじゃイカンという事で、今回本気で試算をやってみることにした。

これから死亡保険を検討している方にとって、我が家のリアルが参考になってくれれば嬉しい。結構、詳しく確認する事が出来たと思う。(たぶん)

あと、凡人の試算になるので、間違っているところもあるかもしれないが、その点はご自身で修正してもらえればと思う。

目次[表示]

定期死亡保険 自分の保障額の結論

まず結論から言うと、私の定期死亡保険の保険金は

「2000万」

この金額に決めた。うん、これでいい。納得した。

これ書いてる時点で42歳。既婚、子供2人。こんな自分の保険金がなぜこの金額になったのか。以下に試算の流れを説明していく。

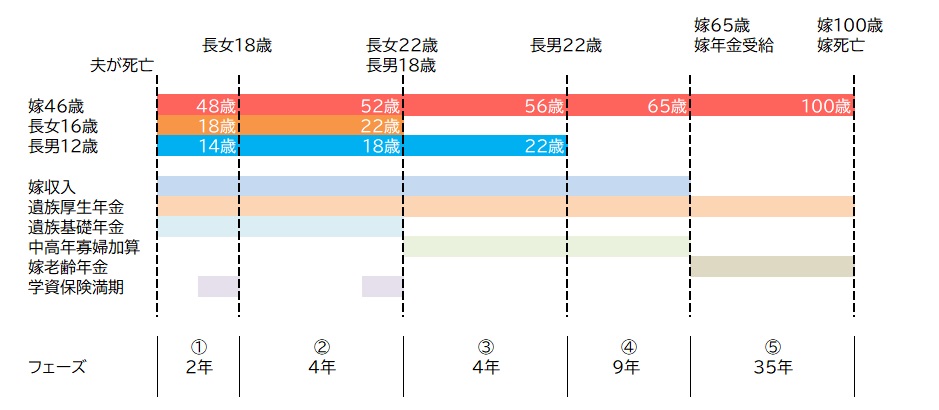

自分が死亡したケースでのライフプランを可視化する

まず、自分が死んだあとの家族のライフプランを可視化することにした。

要は、大きな支出がくるイベント、年金のタイミングをパッと確認する為。

ライフプランがざっくり把握できたところで、自分はこれを5つのフェーズに分けて考える事にした。

| フェーズ① | 長女が18歳、高校卒業。長男が中学生。 |

|---|---|

| フェーズ② | 長女は大学進学卒業を想定。長男が18歳、高校卒業。 |

| フェーズ③ | 長男は大学進学卒業を想定。 |

| フェーズ④ | 嫁が年金をもらうまで。 |

| フェーズ⑤ | 嫁が年金受給後、死ぬまで。 |

公的年金、嫁の収入など、各フェーズでどのような収入があるのかも可視化出来るようにしておく。

以降は具体的な収入、支出、特別費を整理していく。

収入を整理する

収入の項目をおさえる。詳細は以下。

| 収入項目 | 内容 | 月額 | 年額 |

| 嫁の収入 | 現在のパート収入。 扶養が外れるから、国保、国民年金額をあらかじめ引いた手取り額で試算。 |

72,500 | 870,000 |

| 遺族厚生年金 | 夫の厚生年金3/4で試算。 厚生年金支給額はねんきんネットで確認可能。妻死亡時まで、ずっともらえる。 |

130,000 | 1,560,000 |

| 遺族基礎年金 | 18歳未満の子供がいる妻がもらえる。年間780,000。 さらに子供1人につき年間220,000。 3人目からは78,000。 |

65,000 +18,300 +18,300 |

780,000 +220,000 +220,000 |

| 中高齢寡婦加算 | 子供がいない妻がもらえる。 遺族基礎年金が貰えなくなった妻がもらう形になる。65歳まで。 金額は遺族基礎年金の3/4。 |

48,750 | 585,000 |

| 学資保険 | 我が家の学資保険。 1人当たり18歳満期100万。 |

- | 1,000,000 |

| 老齢基礎年金 | 嫁の年金。65歳から支給で試算。 ねんきんネットで支給額を確認できる。 嫁の場合は74,000。 |

74,000 | 888,000 |

改めて色々調べてみると、結構公的年金があるなという印象。

こんなの何も考えずに生きていると絶対わからん。

月額もだけど年額も確認しておく。後から数字をまとめる時にスムーズにいく。

嫁の収入は現在働いているパートでの収入で試算する。

転職する可能性もあるが、年齢のこともあり新しい就職先が見つからない事も考えられる為。

支出を整理する

自分は毎月、毎年かからない費用は特別費として別にして考えることにした。

日頃の生活で出ていくお金のみって感じ。

まずは固定費。

固定費

| 支出項目 | 内容 | 月額 | 年額 |

| 家賃 | 現在の賃貸アパート家賃 | 65,000 | 780,000 |

| 光熱費 | 電気、ガス、水道 嫁、子供 計3人の場合と 嫁のみ の場合と試算する |

30,000 嫁1人 15,000 |

360,000 嫁1人 180,000 |

| サブスク | Youtube、アマゾン | 4,000 | 48,000 |

| 通信費 | 家の光回線、スマホ代 | 8,000 嫁1人 6,000 |

96,000 嫁1人 72,000 |

| 税金 | 車の税金 嫁の軽1台分 | - | 11,000 |

| 保険 | 嫁の終身保険 必要ないかもしれんが一応 |

5,000 | 55,000 |

毎月必ずかかる費用。家計簿見て大体の金額で算出。

子供がいる時と嫁1人の時とで費用を別で算出しておく。

流動費

| 支出項目 | 内容 | 月額 | 年額 |

| 食費 | 子供いる場合は月60,000 嫁1人の場合は月25,000 |

50,000 or 25,000 |

600,000 or 300,000 |

| 日用品 | 子供いる場合は月20,000 嫁1人の場合は月7,000 |

20,000 or 7,000 |

240,000 or 84,000 |

| 衣類 | 子供いる場合は月15,000 嫁1人の場合は月5,000 |

155,000 or 5,000 |

180,000 or 60,000 |

| ガソリン | 子供いる場合は月15,000 嫁1人の場合は月10,000 |

15,000 or 10,000 |

180,000 or 120,000 |

毎月かかる費用で価格が変動するものを流動費で算出。

子供がいる時と、嫁1人の時とで費用が結構違うので、それぞれのパターンで費用を試算しておく。

費用は家計簿を見てざっくり確認。

家計簿は必要やなと改めて感じる。こういう計算もすぐに出来るし、やっぱりどの項目でも費用を把握しておく事は大事。

特別費を整理する

| 特別費項目 | 内容 | 費用 |

| 車買い替え | 10年に1回で買い替え。 | 1,000,000 |

| 車タイヤ交換 | 4年に1回で試算。 | 60,000 |

| 車車検 | 2年に1回で試算。 | 100,000 |

| 中学校費用 | 給食費や修学旅行日、教材費も考慮 3年で352,000で試算。 実際の費用より算出。 |

352,000 |

| 高校費用 | 公立高校、学費、交通費、修学旅行日などを考慮。 3年で1,410,000で試算。 |

1,410,000 |

| 大学費用 | 大学行かないかもしれないけど、念のため算出。ネットで調べて算出。 4年で5,000,000で試算 |

5,000,000 |

| 家電買い替え | 10年で1回買い替えで計算。 | 250,000 |

| 親介護 | 親の晩年でかかる介護費用。 これもネットで調べて6,000,000で試算 |

6,000,000 |

| 成人式 | 女の子は300,000 男の子は100,000で試算 |

300,000 or 1000,000 |

| 子供結婚式 | 子供結婚式の祝儀 1人 200,000 |

200,000 |

やっぱり大きい出費としては学費、介護費あたりだろうか。

子供は今のところ大学に行くつもりはないみたいだが、先の事はよくわからん。いきなり行きたいなんて言い出すかもしれない。なので念のため特別費に大学費用を入れておく。

あとデカい出費は介護費。

ネットで調べると施設等も考えると結構高いらしい。普通、親の介護費用なんて親自身が払う物だろうが、うちの親は貧乏なので最悪負担しないといけない。

なのでこれも特別費に入れておく。

各フェーズで費用を算出してみる

改めて最初の図を見てみる。

こちらの各フェーズに整理した収入、支出、特別費を当てはめてみる。

収入-支出-特別費 = マイナスになれば不足金

という感じになる。

我が家のケースで各フェーズに当てはめてみた結果が以下。

フェーズ① 期間2年

| 収入 | 支出 | 特別費 |

| 遺族基礎+遺族厚生年金 3,480,000 |

固定費 2,710,000 |

長女高校卒業までの2年間 940,000 |

| 遺族基礎年金 子供2人分 898,800 |

流動費 2,400,000 |

長男中学校 2年間 235,000 |

| 嫁収入 1,740,000 |

車検 1回 100,000 |

|

| 学資保険 1,000,000 |

||

| 計 7,118,800 | 計 5,110,000 | 計 1,275,000 |

収入 7,118,800 - 支出 5,110,000 - 特別費 1,275,000

= 733,800

フェーズ② 期間4年

| 収入 | 支出 | 特別費 |

| 遺族基礎+遺族厚生年金 6,960,000 |

固定費 5,420,,000 |

長女大学費用 5,000,000 |

| 遺族基礎年金 子供1人分 898,800 |

流動費 4,800,000 |

長女成人式 300,000 |

| 嫁収入 3,480,000 |

長男中学 1年間 117,500 |

|

| 学資保険 1,000,000 |

長男高校 3年間 1,410,000 |

|

| 車タイヤ 1回 100,000 |

||

| 車 車検2回 200,000 |

||

| 計 12,338,800 | 計 10,220,000 | 計 7,127,500 |

収入 12,338,800 - 支出 10,220,000 - 特別費 7,127,500

= -5,008,700

フェーズ③ 期間4年

| 収入 | 支出 | 特別費 |

| 遺族厚生年金 +中高齢寡婦加算 6,144,000 |

固定費 5,420,,000 |

長男大学費用 5,000,000 |

| 嫁収入 3,480,000 |

流動費 4,800,000 |

長男成人式 100,000 |

| 車買い替え 1,000,000 |

||

| 家電買い替え 300,000 |

||

| 車タイヤ 1回 100,000 |

||

| 車 車検1回 100,000 |

||

| 計 9,424,000 | 計 10,220,000 | 計 7,100,000 |

収入 9,424,000 - 支出 10,220,000 - 特別費 7,100,000

= -7,696,000

フェーズ④ 期間9年

| 収入 | 支出 | 特別費 |

| 遺族厚生年金 +中高齢寡婦加算 13,824,000 |

固定費 11,016,000 |

長男結婚祝儀 200,000 |

| 嫁収入 7,830,000 |

流動費 5,076,000 |

長女結婚祝儀 200,000 |

| 親介護 6,000,000 |

||

| 車タイヤ 2回 200,000 |

||

| 車 車検3回 300,000 |

||

| 計21,654,000 | 計16,092,000 | 計6,900,000 |

収入 21,654,000 - 支出 16,092,000 - 特別費 6,900,000

= -1,338,000

フェーズ⑤ 期間35年

| 収入 | 支出 | 特別費 |

| 遺族厚生年金 +老齢年金 64,680,000 |

固定費 42,840,000 |

車買い替え 1回 80歳までで試算 1,000,000 |

| 流動費 19,740,000 |

家電買い替え 900,000 |

|

| 車タイヤ 4回 80歳までで試算 400,000 |

||

| 車 車検7回 80歳までで試算 700,000 |

||

| 計64,680,000 | 計62,580,000 | 計 3,000,000 |

収入 64,680,000 - 支出 62,580,000 - 特別費 3,000,000

= -900,000

不足金額から保証金額を確認

各フェーズの不足分を集計する。

| フェーズ | 不足金 |

|---|---|

| ① | 733,800 |

| ② | -5,008,700 |

| ③ | -7,696,000 |

| ④ | -1,338,000 |

| ⑤ | -900,000 |

| 合計 | -14,208,900 |

めんどくさかったが、算出結果は -14,208,900円 となった。

今現在、42歳の自分が死んだ際に残しておくべき金額が1420万という事。

これで自分の定期死亡保険の保証金額は1500万程度あれば事足りる事がわかった。

でもこれ、実際には現在の資産(預貯金など)が考慮されていないので、実際にはもっと少ない保証金でいいのかもしれない。

しかしながら、何があるか分からない要素もあると思うので、自分は

2000万で保証金額を設定しようと思う。

定期死亡保険の保険会社選び

40代男サラリーマンで定期死亡保険を契約する際、どの保険会社がいいのか。

対面式の保険会社はNG。とにかく高い。でネット保険会社をある程度見てみたが、どの保険会社も総じてあまり価格に違いは無い。

死亡保険金2000万 掛け捨ての定期死亡保険

この条件で42歳だと、大体どのネット保険も4000円~5000円程度になる。

なのでネット保険であれば、ある程度外していないのかなとも感じる。

自分は元々ライフネット生命で掛け捨ての定期死亡保険を1000万で契約しているので、今回新たにライフネット生命で1000万保証を追加した。

毎月の保険料は4500円程度。まぁ80点は取れてると思う。たぶん。

あと、保険は掛け捨て。これ絶対。じゃないとボられてる。

まとめ

というわけで、今回は定期死亡保険の保証金について自分なりに本気で確認してみた。

意外だったのは、遺族年金が結構貰えるなという印象。

このくらいもらえれば嫁が食いっぱぐれる事はない。少し安心した。

しかし、学費、介護費あたりが結構ヤバい。子供を大学に行かせている家庭はどうやって費用を捻出しているの?としみじみ思う。

試算をやってみた事で貯金、資産運用、節約はしっかりやらんと将来は大分ヤバいという事に改めて気づかされる結果となった。

保険金の必要額や、保険以外でも今後の出費イベントが確認できるので、ライフプランの検討はやる価値がかなりあると思う。

こんな凡人サラリーマンでも出来たので、皆さんも是非一度ライフプランの試算をやってみて、保険金や今後の費用について検討してみることをおススメする。